A AGOSTINHO & ROCHA ADVOGADAS ASSOCIADAS (A&R) conta com profissionais especializados, e uma equipe altamente preparada para atender a todos os seus clientes de forma profissional, ética e célere, pois sabemos que quando o cidadão busca um benefício previdenciário, geralmente está motivado pela urgência, seja pela necessidade do benefício para seu sustento e de sua família, ou pelo anseio de desfrutar da sonhada e merecida aposentadoria após tantos anos de trabalho.

Assim, a AGOSTINHO & ROCHA ADVOGADAS ASSOCIADAS (A&R) atua no âmbito administrativo e judicial, junto à Autarquia Federal – INSS ou o juízo competente para decidir a causa, pleiteando direitos dos segurados, tais como concessões e revisões de benefícios.

O trabalho da A&R compreende desde o atendimento preliminar, em que o cliente é atendido presencialmente, ocasião em que expressa a sua demanda e é orientado quanto à documentação necessária para verificação de seus potenciais direitos, até o esgotamento de todos os meios legais cabíveis para pleitear a concessão, revisão e/ou implantação do benefício almejado.

Os serviços jurídicos podem ser contratados desde o início, ainda na via administrativa, o que pode representar um grande diferencial ao beneficiário, tendo em vista que será orientado quanto a opção mais vantajosa junto ao INSS.

Os clientes da A&R contam com um escritório amplamente equipado para tomar todas as medidas legais cabíveis a fim de tratar a questão com rapidez e eficiência, dando assistência, inclusive, nas audiências e perícias feitas pelo INSS.

Os principais problemas encontrados pelos segurados quando pleiteiam sozinhos os benefícios junto ao INSS são:

A A&R está sempre atualizada e atuante frente às mudanças da legislação previdenciária e dos entendimentos dos Tribunais do nosso país.

Seja você também beneficiado com o atendimento e serviço de excelência que você merece!

Os benefícios previdenciários são pagos em decorrência da vinculação ao Regime de Previdência Social.

Falemos um pouco sobre o Regime Geral de Previdência Social (RGPS), que é aquele ligado ao Instituto Nacional do Seguro Social (INSS):

A vinculação do Regime Geral da Previdência Social pode ser obrigatória ou facultativa.

É obrigatória para aqueles que exercem atividade remunerada e, facultativa, para aqueles que não a exerce, mas, querem garantir a possibilidade de fazer jus a alguns tipos de benefícios, como, a aposentadoria.

Pela filiação, o cidadão assume a obrigação de verter contribuições e, em contrapartida, adquire o direito de receber benefícios, após cumpridas as exigências legais, particulares de cada um.

Podemos dividir os segurados em seis categorias diferentes, dentre as quais, cinco são obrigatórias (empregado, empregado doméstico, contribuinte individual, trabalhador avulso e segurado especial) e apenas uma facultativa (segurado facultativo). Vejamos:

É considerado empregado:

É considerado empregado doméstico aquele que presta serviço de natureza contínua a pessoa ou família, no âmbito residencial desta, em atividades sem fins lucrativos. São exemplos de empregados domésticos: mordomos, governantas, caseiro, jardineiro, motoristas, etc.

É considerado contribuinte individual:

É considerado trabalhador avulso, quem presta, a diversas empresas, sem vínculo empregatício, serviço de natureza urbana ou rural definidos no Regulamento da Previdência Social.

É considerado segurado especial:

É considerado segurado facultativo aquele que se filiar ao Regime Geral de Previdência Social, mediante contribuição, desde que não se enquadre como segurado nas outras categorias.

A) APOSENTADORIAS:

B) AUXÍLIO-DOENÇA

O auxílio-doença é um benefício concedido ao segurado que ficar incapacitado para o seu trabalho ou para a sua atividade habitual por mais de 15 (quinze) dias consecutivos, em decorrência de doença ou acidente.

Essa incapacidade é total e temporária, ou seja, o segurado está absolutamente incapaz de exercer sua atividade, mas, por outro lado, há a expectativa de que ele se recupere dentro de um certo prazo.O benefício de auxílio-doença pode ser comum ou acidentário.

As diferenças entre eles podem ser observadas na tabela abaixo:

C) AUXÍLIO-ACIDENTE

É um benefício concedido à título de indenização ao segurado que sofreu algum tipo de acidente e permaneceu com sequelas após a consolidação das lesões, além de ter reduzida a capacidade para o trabalho que habitualmente exercia.

Esse benefício é absolutamente diferente do auxílio-doença ou da aposentadoria por invalidez, porque não há uma incapacidade total, mas, apenas uma redução da capacidade, sem que isso implique em impedimento para exercício do trabalho.

A sequela afeta parcialmente a capacidade de trabalho do segurado.

Por não se tratar de um benefício substitutivo da renda de sustento do segurado, sua concessão pode se dar em valor inferior ao salário mínimo.

O benefício será concedido após a cessão do auxílio-doença (período em que as sequelas supostamente não se consolidaram) e não pode ser acumulado com aposentadoria, sendo, por outro lado, possível sua cumulação com qualquer outro tipo de benefício.

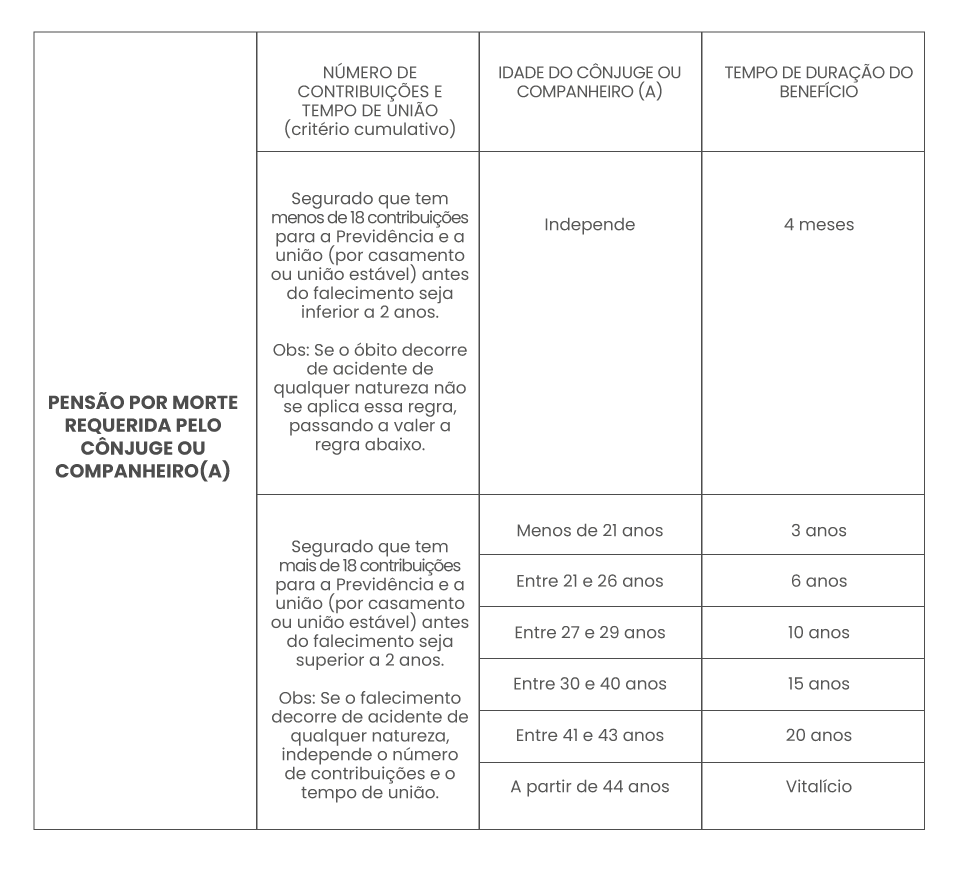

D) PENSÃO POR MORTE

Trata-se de benefício concedido aos dependentes do segurado que vier a falecer, aposentado ou não, que exercia sua atividade em perímetro urbano.

O benefício será concedido incialmente aos chamados “dependentes de classe 1”, quais sejam: cônjuge ou companheiro (a) e ao filho não emancipado, de qualquer condição, menor de 21 (vinte e um) anos ou inválido ou que tenha deficiência intelectual ou mental ou deficiência grave.

A dependência econômica dessa classe é presumida e, por isso, dispensa comprovação.

Não havendo ninguém da classe 1, será concedido aos pais do falecido, os quais configuram a classe 2. Por último, inexistindo habilitados nas classes anteriores, será concedido ao irmão não emancipado, de qualquer condição, menor de 21 (vinte e um) anos ou inválido ou que tenha deficiência intelectual ou mental ou deficiência grave.

A concessão do benefício às pessoas descritas nas classes 2 e 3 depende, necessariamente, de comprovação da dependência econômica, pois caso não comprovada, não será deferido o benefício.

Para ter direito ao benefício, deve-se provar que o segurado era filiado à Previdência e, na data do óbito, ainda mantinha a qualidade de segurado.

Vários são os fatores que influenciam o tempo de duração do benefício:

As tabelas abaixo poderão auxiliá-lo na compreensão desses fatores:

Bom saber um pouco mais:

OUTRAS INFORMAÇÕES SOBRE BENEFÍCIOS PREVIDENCIÁRIOS

O Benefício de Prestação Continuada (BCP) é um benefício assistencial – e não previdenciário –, dirigido à pessoa portadora de deficiência e ao idoso, que comprove não possuir meios de prover à própria manutenção ou de tê-la provida por sua família, e tem previsão no art. 203, inciso V, da Constituição Federal.

A Lei Orgânica da Assistência Social (LOAS), Lei nº 8.742/93, regulamenta a concessão do benefício e estabelece os critérios para seu deferimento.

Por não se tratar de benefício previdenciário, não há que se falar em contribuições para a Previdência Social. Por outro lado, não tem 13º salário nem gera pensão por morte.

Qualquer cidadão que seja portador de deficiência ou idoso pode pleitear o benefício, desde que comprove não possuir meios de se manter ou de ser mantido por sua família. Considera-se idoso para tal fim, aquele que possui 65 (sessenta e cinco) anos de idade ou mais.

Para ter direito ao BPC, deve-se providenciar o cadastramento do beneficiário e sua família no Cadastro Único de Programas Sociais do Governo Federal (CadÚnico), para o processamento do benefício.

Notas importantes:

• É vedada a acumulação do BPC com benefício previdenciário;

• O idoso pode receber o benefício mesmo morando em asilo ou casa de repouso;

• Benefício de renda mínima já concedido a um membro da família não entrará no cálculo da renda familiar, em caso de solicitação de um novo benefício (BPC) para outro idoso da mesma família;

• Para constatação do estado de miserabilidade/necessidade, será verificada a renda total dos membros do núcleo familiar, com exceção da hipótese descrita acima.

O escritório Agostinho & Rocha Advogadas Associadas (A&R) trabalha com diversos tipos de revisão de benefício previdenciário, buscando melhorar a renda da aposentadoria do cliente. Vejamos alguns tipos de revisão: